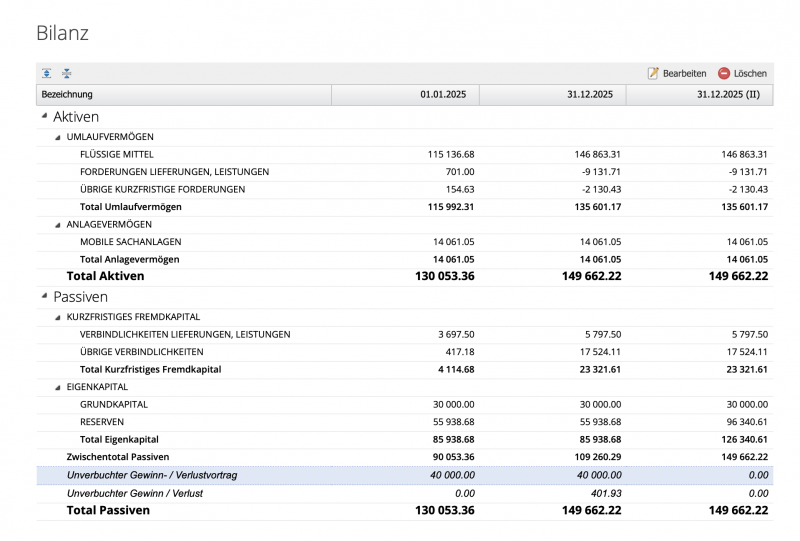

1. Unverbuchter Gewinn / Verlust

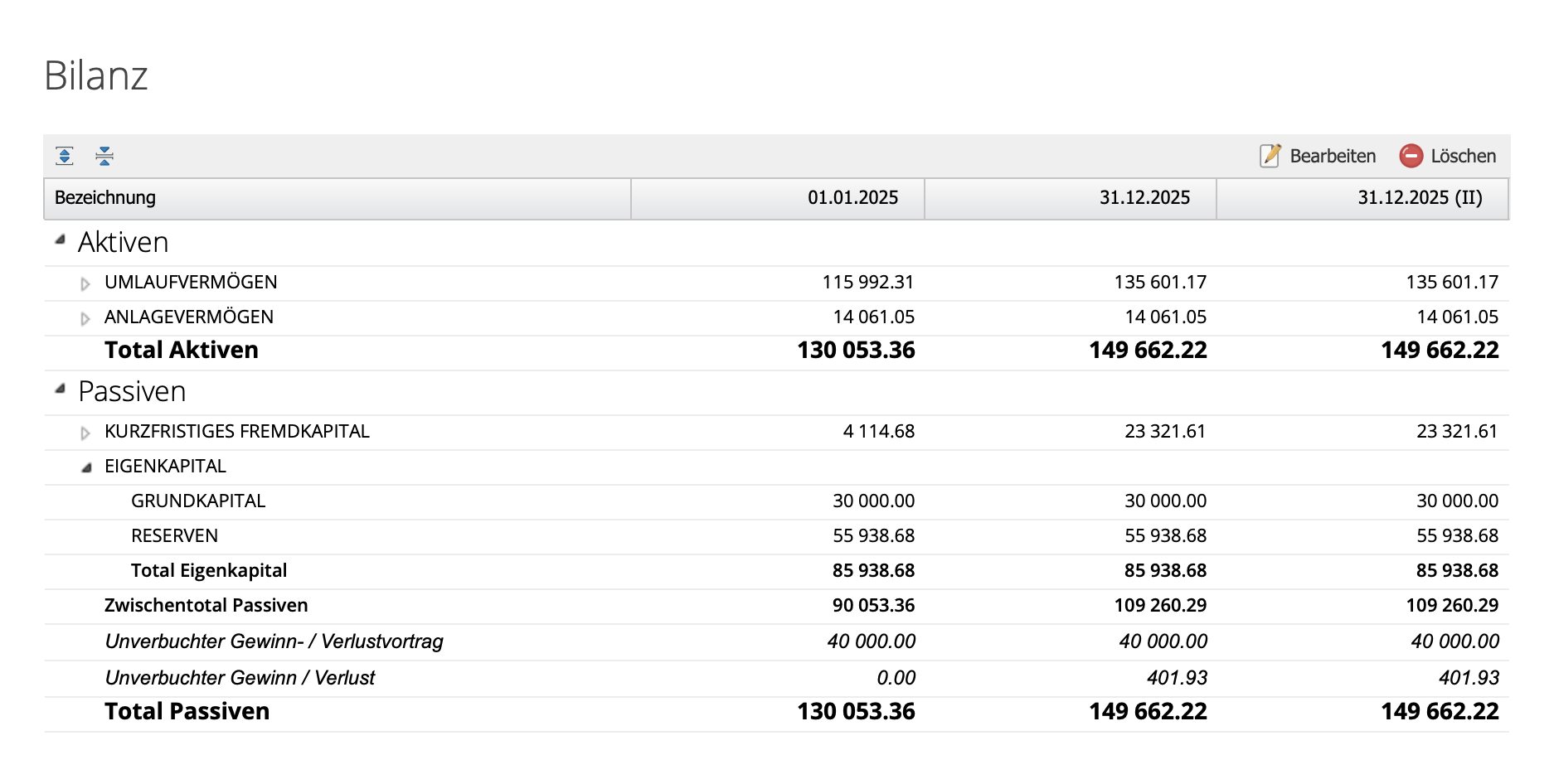

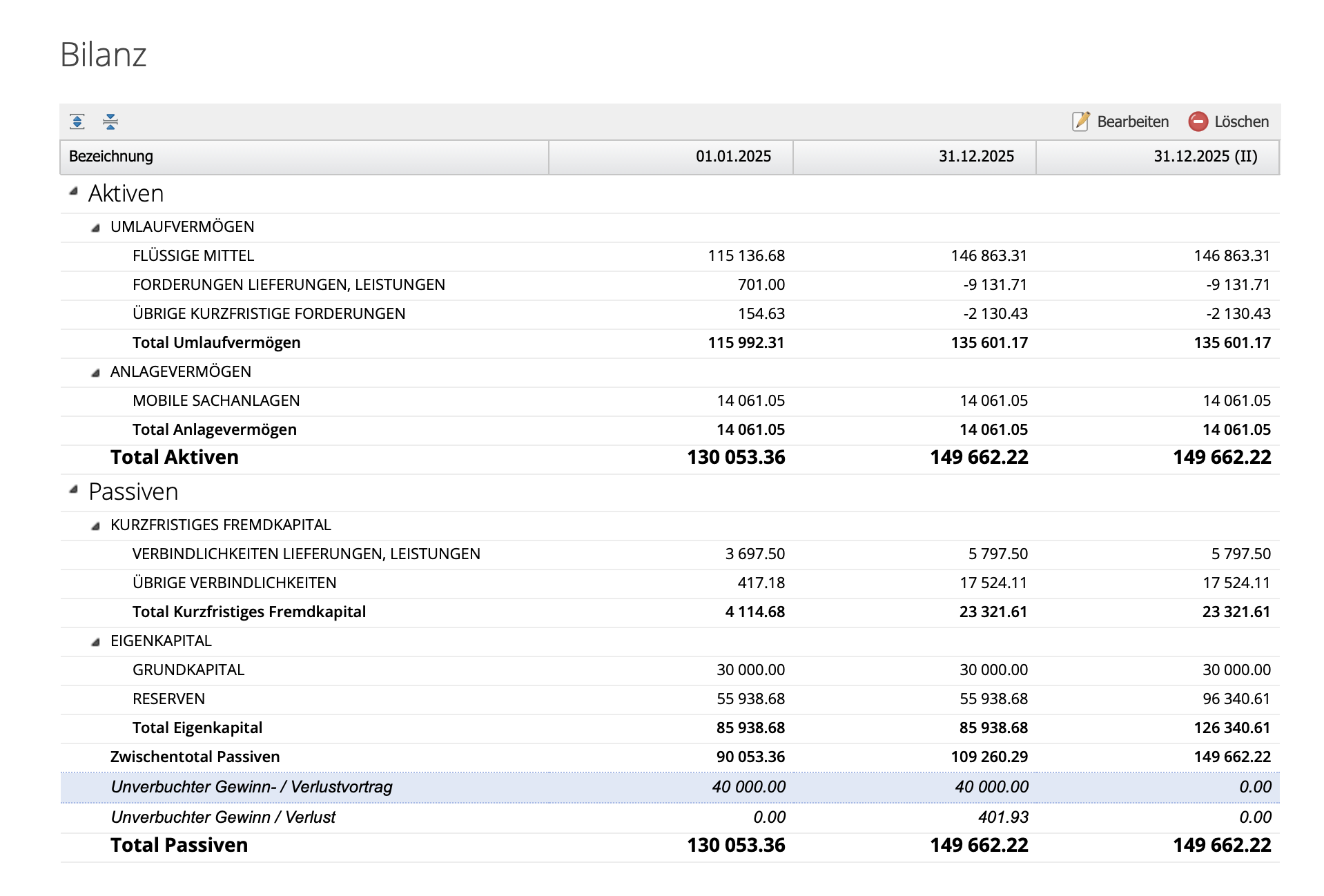

Wurde in der vorherigen Rechnungsperiode der Gewinn oder Verlust verbucht, so ist der Eröffnungsbetrag (01.01.) der Zeile Unverbuchter Gewinn- / Verlustvortrag sowie darunter Unverbuchter Gewinn/ Verlust 0.00.

Wurde dies noch nicht gemacht, geht es hier zum Jahresabschluss Tutorial

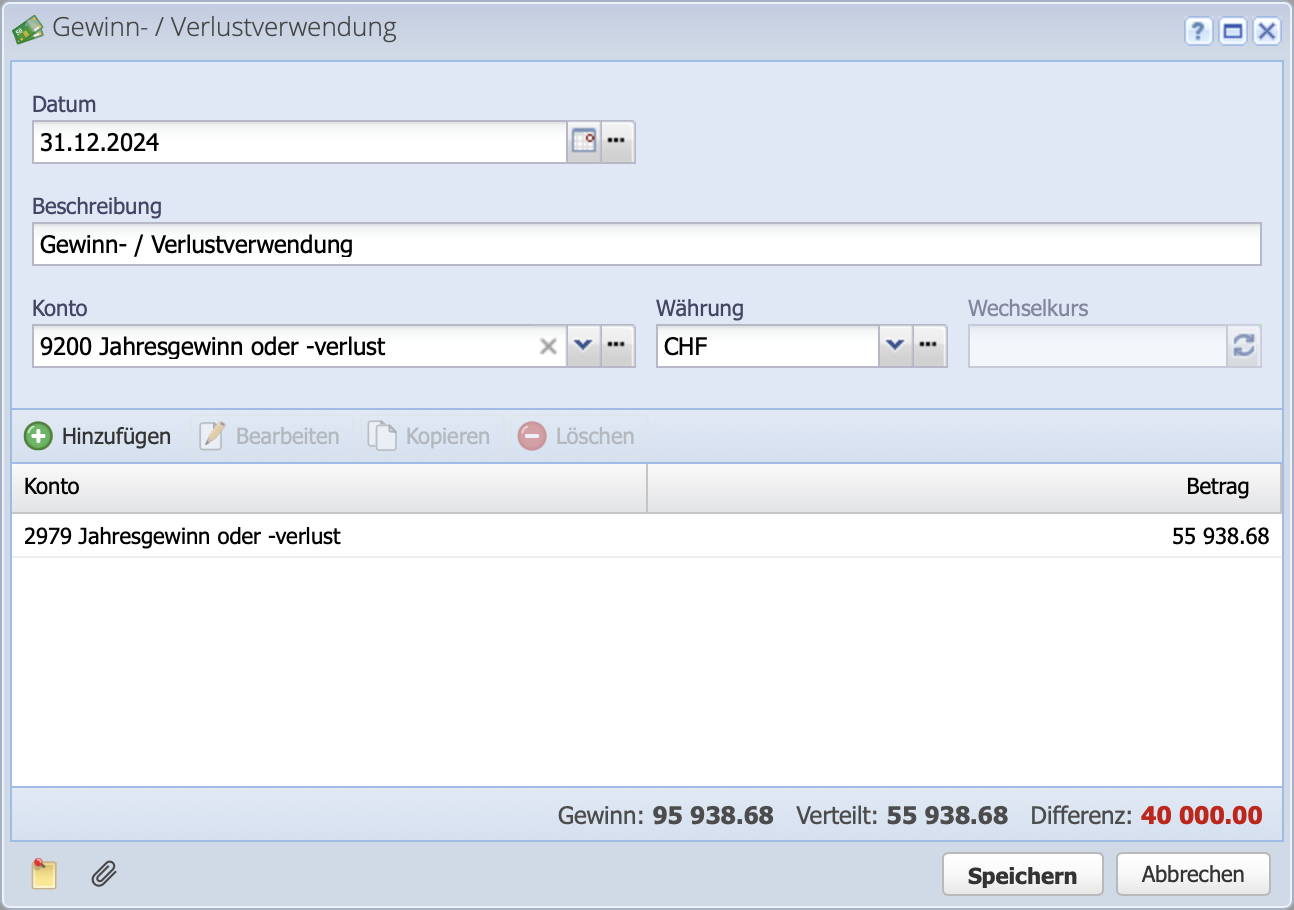

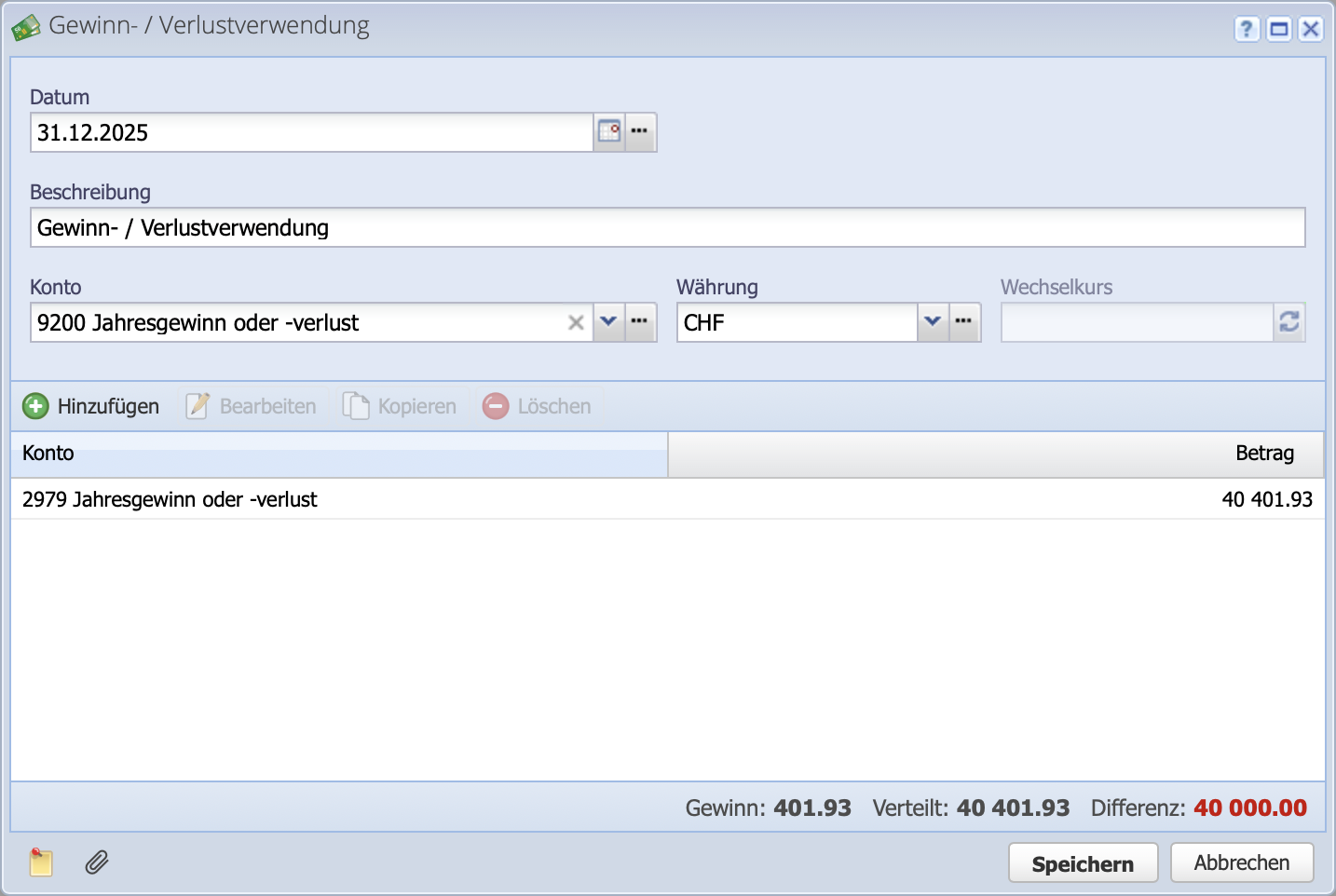

Wird dies unterlassen, führt das zu einem unverbuchten Gewinn-/Verlustvortrag, siehe 2.